ライフプランニングの作成

こちらのページではライフプランニングについて解説させて頂きます。

1、ライフプランニングとは?

2、ライフプランニングの手順

3、よくある「支出」が分からないという方へ

4、ライフプランニングの結果確認

5、ライフプランニングをするうえでご理解頂きたい点

1、ライフプランニングとは?

お一人お一人の、「収入と支出」「資産と負債」の現状と将来の見通しを確認して、将来やりたい事、

しなければいけない事(家を買う、子どもの教育、老後の暮らし 等)の際に資金不足が生じないよう

確認して収入と支出の計画を立てる事を「ライフプランニング」と呼んでいます。

40歳の方であれば寿命を100歳とすると、残り60年間のライフプランニングが必要となります。

60年間というと40歳の方は経験したことのない長い道のりを生きていく事になります。

先の事など誰も分からないのだからなるようになると割り切ることはいかにも簡単で、ありがちな話です。

『先の事は誰にも分からない」というのは真実ですし、なるようになるというのは一つの悪くない

考え方かと思います。ただ、計画性のない出費をしてしまった結果、子どもの学費が払えない、

老後の生活もままならないとあっては後悔先に立たずです。

必要な時に必要な資金を確保しておくために予め資金計画をシミュレーションすることを、ライフプランニングと呼びます。

収入と支出の予定、資産と負債の将来推移を個人のレベルで確認していきます。100歳の時点で貯蓄残高が

ゼロ以上であれば概ねお金に困る人生ではなかったと言えます。

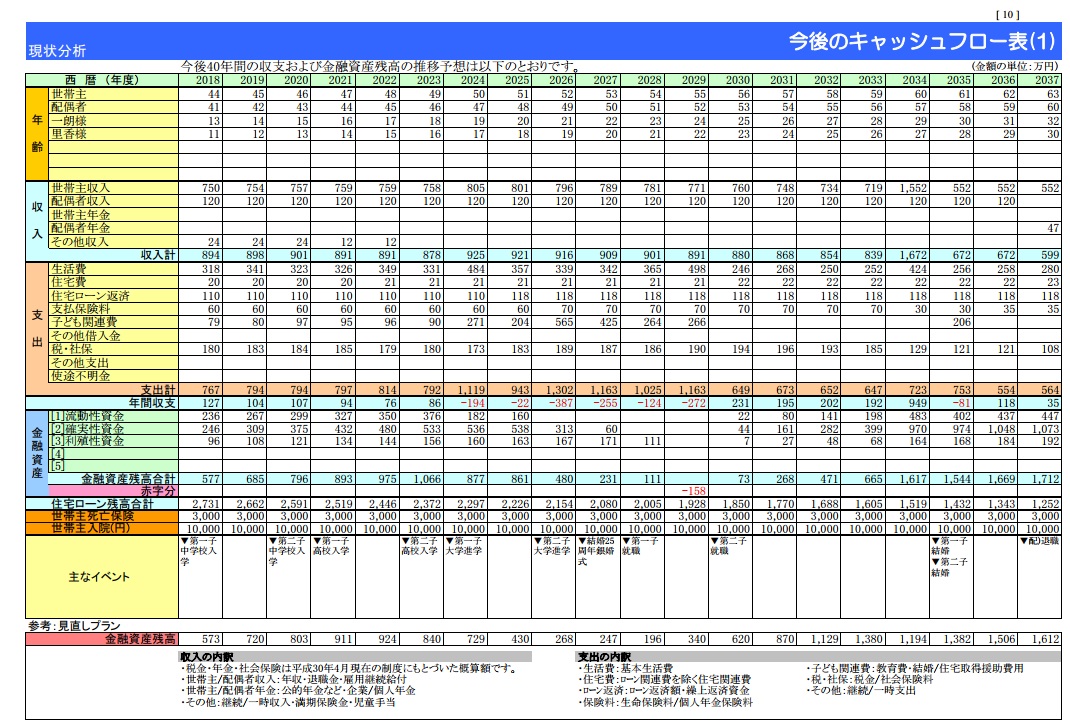

ライフプランニングを通して以下のような視覚化された表を作ることができます。

2、ライフプランニングの手順

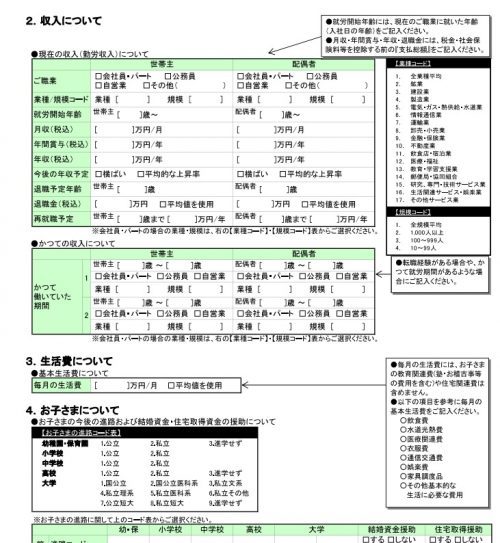

ライフプランニング表を作るには、「収入」「支出」と「資産(貯蓄残高)」「負債」を明らかにする必要があります。

「収入」はサラリーマンの方であれば前年の源泉徴収票、自営業の方であれば確定申告書類があれば分かります。

「支出」は生活費、保険料、家賃、遊行費などです。「資産」は貯蓄残高(証券口座、生命保険の返戻金などを含む)とお持ちの不動産、

「負債」は主に住宅ローンですが、自動車ローンもお持ちであればこちらも合算したものが負債となります。

下記のようなシートにご記入頂きます。

ライフプラン記入シートはこちらからダウンロード頂けます。

3、よくある「支出」が分からないという方へ

収入は入ってくるお金ですからどなたでも比較的容易に分かるのですが、支出については、「どれくらい使っているのか分からない」という方は

実際おられます。ゴルフや釣り、お稽古ごと、外食に行ったり、趣味や交友関係が多いほど、「分からない」という傾向は強くなります。

支出を明確にする方法の一つとして、領収証をしっかり残して、2-3ヶ月かけて洗い出すという方法もあります。

ただ、これは非常に手間がかかりますので、できない方も大勢おられます。

そういう場合は、自分がこれくらい使っているだろうというある程度覚えのある範囲で支出を書き出して頂きます。

この書き出すという作業がとても大切です。

ライフプランニングをして結果を確認頂くと、多くの場合「実際の支出額」と「頭の中で自分がこれくらい使っているだろう支出額」は差額が生じます。

「なぜ貯金が増えないんだろう」と疑問をお持ちの方の場合、大概は大きな差額が生じています。

一生懸命働いて節約もしているのに、なぜか貯金が増えていないというのは、将来を考えるといかにも困った状況です。

この困った事の積み重ねが、やがて時間の経過とともに老後を迎えボディーブローのように家計に響いてきます。

思ったよりも貯金ができていたという方も中にはおられます。

不思議に思われるかもしれませんが、所得水準が高い方ほどライフプランニングをすると、将来貯蓄が早い段階でマイナスに

なるケースが多い傾向があります。所得水準がむしろ低い方がむしろ貯蓄ができているのです。

4、ライフプランニングの結果確認

こうした手順を経て、視覚化されたライフプランニング表が完成します。家計の将来を含めた健康診断表と言っても良いものです。

楽しくもあり、危機感を感じるものでもあります。将来の事を、お金の面、健康面、人間関係の面で、漠然と不安に感じるというのは

程度の差こそあれ、誰もが感じる事だと思います。ライフプランニングをすると、少なくとも「お金の不安」については、

どの時期にどの程度困る可能性が高いのかがはっきりします。

はっきりしただけでは現状と変わらないのですが、課題がはっきりすれば実はそれだけで一つ課題をクリアしたと言えます。

漠然とした不安は際限なく広がる不安になりえますが、はっきりさえしてしまえば、解決に向かうことができるからです。

何をどうすれば良いか?それをはっきりすることが、解決策ということになります。

5、解決策の提案

お金の問題がはっきりしますから、それを解決するためにお金をどのように配分していけば良いか解決策を提案することができます。

当たり前のことにはなりますが、解決策の一つはは収入を増やし、支出を減らすことです。収入を増やすために「さらに長時間働く」「共働きする」、

支出を減らすために「節約する」といった方法が挙げられますが、いかにも窮屈に感じますね。積極的に選びたい解決策ではありません。

そこでもう少しやり易い方法を検討します。

①必要のない支出を洗い出し、資産に回すようにする。

②同じような内容のものを割安な費用で手に入れる。

というアプローチです。無駄な支出の洗い出しや節約することという作業になりますが、

「無駄を無くす」「同じものをより安く手に入れる」ことですから、それほど苦痛ではありません。

①は使途不明金の洗い出しをして貯蓄に回す。不要な掛け捨ての保険ではなく積立の保険にする。

賃貸住宅に支払う家賃ではなくマイホームを手に入れて住宅ローンを返済することで不動産という資産を築くなどです。

②は電気代の見直し、携帯電話料金の見直し、保険の見直しなどです

向き不向き、好き嫌いがありますので、万人受けする方法はありません。一人一人丁寧に対応していく必要があるのが、

本来のライフプランニングですので、徹底的に詰めていきます。

6、ライフプランニングを進める上でご理解頂きたい点

ライフプランニングを進めることは、正直楽しい事ばかりではありません。

今の生活を続けると、お金が足りなくなることも想定されることがあるでしょう。それだけに提供するこちら側も細心の注意を要します。

現状と将来のシミュレーションを通して体感して頂ければ、行動スタイルが変わります。

ライフプランニングを進めるうえでは、ご依頼者様のの収入支出、考え方などは時として言いにくい内容でもあるかと思います。

その話を深く進めて良いかどうかを判断するため、初回75分は無料相談とさせて頂いています。初回相談を通して、有料でライフプランニングに

取り組まれるかをご判断下さい。