退職後のライフプランのご相談

「人生100年時代」という言葉が頻繁に使われるようになりました。本当にそうなのでしょうか?

厚生労働省の簡易生命表にその答えの一端があります。

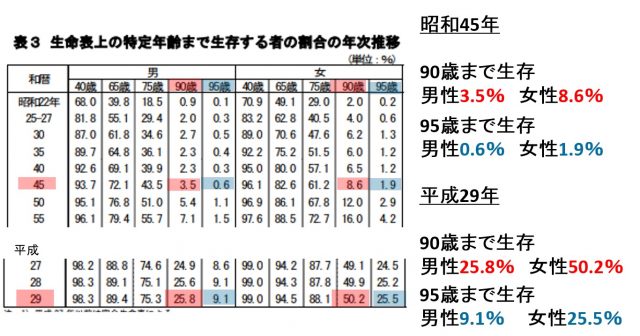

昭和45年90歳まで生存できるのは男性3.5%、女性8.6%でした。95歳までのご長寿を迎えるのは男性はわずか0.6%、

女性でも1.9%と本当にめでたく珍しいことでした。それが平成29年には90歳まで生存が男性25.8%、女性の場合なんと50.2%と

90歳まで生存する割合が50%を超えています。95歳で見ても男性9.1%、女性25.5%ともはや95歳まで生存することは珍しい事では

ないということが見て取れます。

もう一つデータを見ていきましょう。

厚生労働省が発表した平成30年の100歳高齢者表彰の対象者は32,241人、1年で32,241人もの方が100歳のお誕生日を迎えられているという事です。

つまり一日に88人もの100歳が誕生していることになります。昭和45年にわずか310人だった100歳超人口が平成30年には69,785人と

なり、令和元年70,000人を突破したという報道も既にされています。(厚生労働省のプレスリリースはこちら)

このように90歳は当たり前に、100歳ですら決して珍しい事ではなくなりつつあります。

年金財政が決して明るいものではないという報道もされているように、私たちの未来の年金や貯蓄は決して保証されているとは言えません。

このような状況で個人個人ができる対応は、

①それでもなお国の年金を頼りにする。

②自分で老後の準備をする。

③仕事を継続して、なんとかすると割り切る。

これら3つが選択肢になるのでしょうが、実際はこれら3つを全て駆使していくことが安心の老後を迎えるために必要と言えます。

老後の暮らしのご相談は、日常の収支バランスを確認して、老後を安心して暮らしていけるかの確認作業になります。

老後の暮らしにいくら準備すれば良いかという問いに様々な試算があります。2,000万円とも3,000万円とも言われますが、

どれも正確ではありません。正確な必要貯蓄額は一人一人の暮らし方、支出の内容、家族構成によって大きく異なります。

支出が多い暮らしをされている方は貯蓄額も多く必要です。また、ご両親の介護にお金がかかる場合や子どもの進学状況によっても、

支出は各家庭によって大きく変わってきます。正確な事は、収入と支出、資産と負債のバランスを確認していかないと分からないのです。

不思議に思われるかもしれませんが、所得水準の高い方(所帯年収で1,000万円を超えるご家庭)程、実は老後破産のリスクが高い

というのが、経験を通して感じるところです。所得水準が高いほど、使途不明金の額も多くなりがち、また支出も多くなりがちで、

その習慣が退職後も抜けきらないのです。老後破産に向かうというストーリーは、決して所得が低い方に起こることではなく、

誰にでも起こりえる事でもありますし、むしろ所得水準の高い方ほど起こりえるのです。お仕事に必死にまっしぐらに

取り組んで成果を重ねてきた40代、50代のお勤めの方に一度立ち止まって、現状を確認頂くことをお勧め致します。

折角の築いてきたキャリアを老後に無駄にしないようにするためにはライフプランニングが大切です。

今できるライフプランニングをすることで老後は全く別物になります。

以下のような疑問を持たれている方にはライフプランニングをすることをお勧めさせて頂きます。

ライフプランニングの詳細はこちら

・今の収入と支出バランスで安心して老後を暮らせるんだろうか?

・今抱えている住宅ローン(もしくはこれから組む予定の住宅ローン)は、無理なく払っていける水準なんだろうか?

・結婚や出産が遅かったため、子どもが成人するまでどの程度のお金がかかるか不安。また、子どもにお金をかけた結果、

自分の老後に支障をきたさないか不安を感じる。

・独身で子供がいないけれど、将来やっていけるか不安を感じる。