生命保険についてのご相談

数多くある保険商品の中から、お一人お一人にあったピッタリな商品を選ぶお手伝いをいたします 。現在加入中の保険や万一の場合の家計の推移、老後を迎えた場合に保険料が家計を圧迫していないかなど、収入と支出のバランスがしっかり取れているかをシミュレーションします。保障内容の重複や過不足があれば、アドバイスをいたします。

「掛け方を間違っている」「保障の内容に無駄が多い」「保障内容が重複している」

「将来の収支計画を考えておらず支払い困難が予想される」「同等の内容で掛金を安くできる」

「現在の環境に合っていない」等など、日々変化している保険商品は複雑なものが多く一般の方には分かりづらいものです。

ご依頼者様の状況をしっかりヒアリングして、判断材料と答えを見出すガイドをさせて頂きます。基本的に、ライフプランニングをしてからの保険加入をお勧めしております。不要な保険加入は無駄な出費となるためです。

ライフプランニングは詳細なヒアリングをして、それをグラフや数字でご理解頂きやすいように表現します。分かりづらい点はご理解頂くまで、納得頂くまで丁寧に解説させて頂きます。

ライフプランニングの詳細はこちら

ライフプランニングを無料で提供されている事務所もあるかと思いますが、これまでそういうライフプランニングのセカンドオピニオンを確認してきた経験上、恣意的にライフプランニングの数字に偏りを持たせて、何かの商品購入に誘導される可能性があり注意が必要です。数字の偏りとは、例えば転職を検討しているにも関わらず、給与を毎年5%ずつ増やしているなどです。収入が増える前提は前向きで明るいですが、もし増えなかった場合のリスク管理も本来必要でしょう。

ライフプランニングは、一度はご自身のこととして取り組んで頂く必要がある一方で、まだご結婚の予定がない場合、独立起業を予定している場合、マイホームをそのうち買う可能性があるかもしれないが転勤族で全く未定の場合、単純に今より安い掛金の保険を探しているだけ等、ライフプランをすることが時期尚早の場合があります。その場合は、ライフプランニングを概念として確認したうえで、無料相談の範囲内で保険加入のご相談をさせて頂けます。

初回無料面談の中で状況をお聞かせ頂きライフプランニングが時期尚早と判断できる場合は、無料相談の70分でご対応できる範囲内で、保険加入の方法についてご相談をさせて頂きます。無料相談の終了時に具体的な保険商品の案内を希望されるかどうかだけ確認させて頂きますが、ご希望が無ければ相談は終了となります。相談内容を参考にして頂き、保険会社の相談窓口や駅前の保険ショップなどをご活用ください。

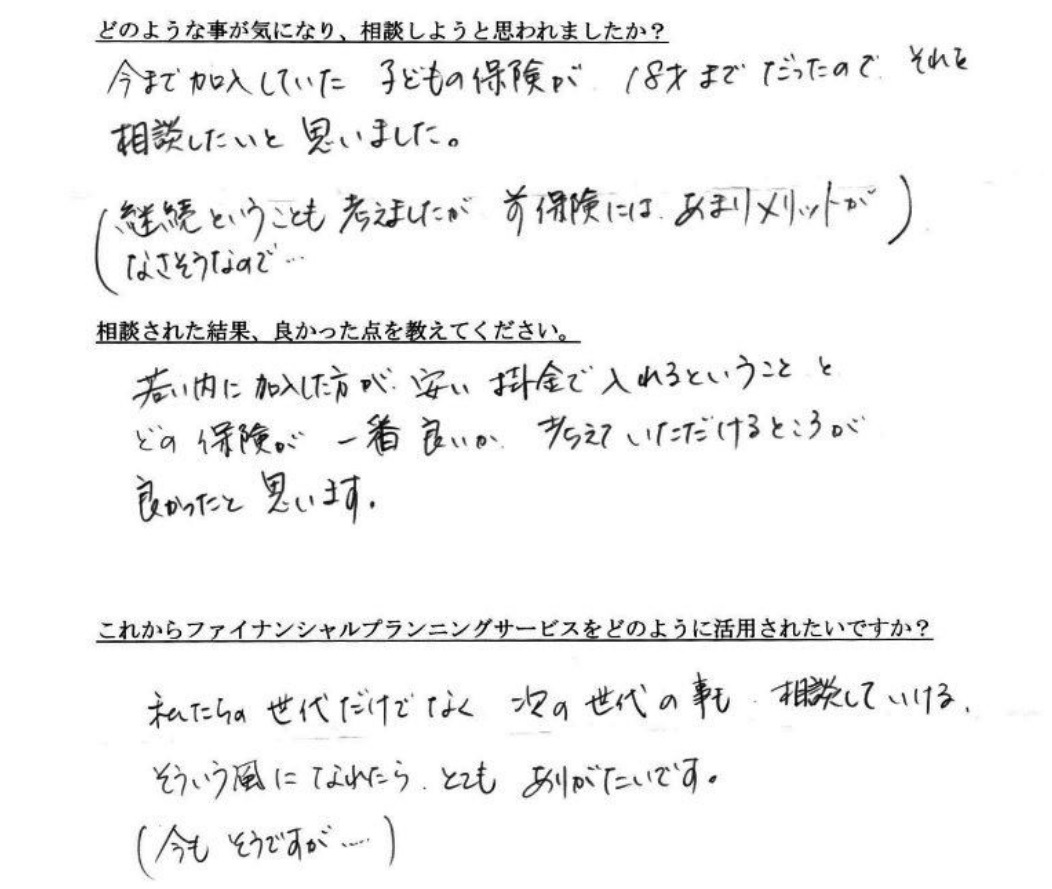

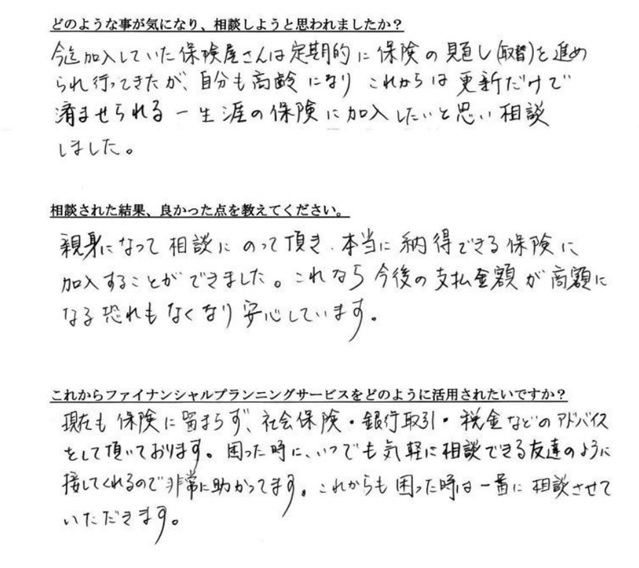

保険加入のご相談のお客様の声

<できるだけ少ない掛金で保険に入るための3原則>

① 少しでも若いうちに加入する。

⇒年齢を重ねるほどに。同じ保険種類であれば保険料は高くなっていきます。実年齢の若さを取り返すことは

できませんから、必要なものと判断されるのであれば、少しでも若いうちに加入しておくことで、年齢を重ねた後よりも

保険料を少なく済ませることができます。

② 病気やケガがないうちに加入する。

⇒ 生命保険はお金さえ出せば誰でも入れるものではありません。健康に自信がある方でも、健康診断である日突然指摘を受けたり、

ある必突然思いもかけない病気になって、保険加入に支障をきたす事は稀なことではありません。

健康診断や病気の内容によっては、加入できないケースや保険料が割り増しされる場合もあります。

③ 予定利率が高い時代に加入する。

⇒予定される運用利回りは割引率のことでもあります。運用利回りが高いものは保険料が安くなります。

2019年時点では金利は非常に低い状況ですから、この点ではあまり保険加入に最善の時期とは言えません。

金利が上がるのを待つというのも一つの方法かもしれませんが、①②の条件もありますから、待つよりは、

まずは、今ある最善を尽くすことが大切と考えています。

この3原則を大切にファイナンシャルプランナー自身も保険加入しています。

公開!その1 変額保険 ファイナンシャルプランナーが実際に加入している生命保険

公開!その2 平準終身保険 ファイナンシャルプランナーが実際に加入している生命保険

公開!その3 米ドル建て終身保険 ファイナンシャルプランナーが実際に加入している生命保険

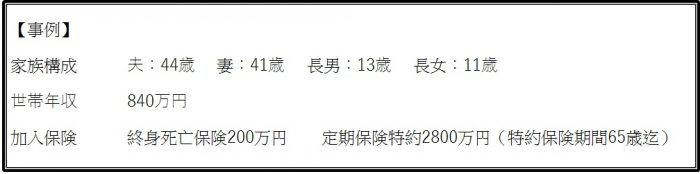

<死亡保険加入の基本的な考え方>

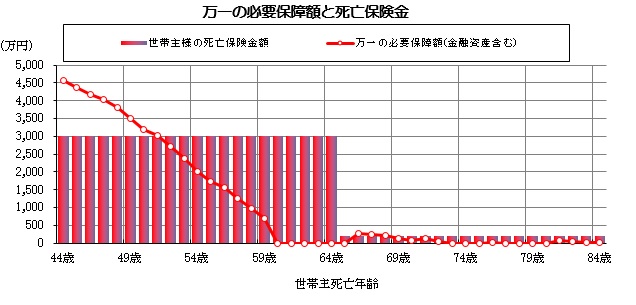

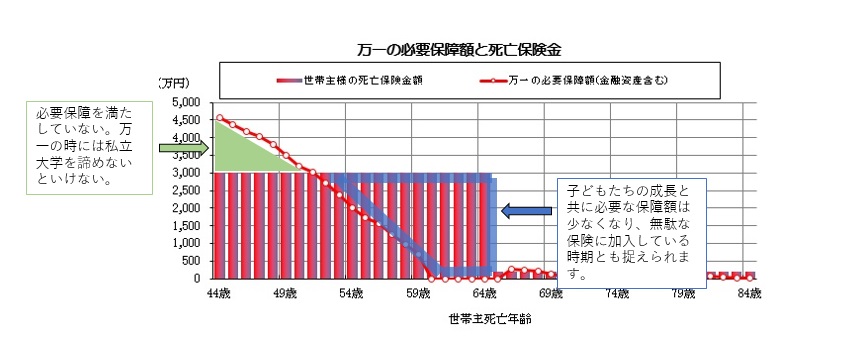

このような保険に加入されている方は数多くいらっしゃいます。

この場合、65歳までの保障が3,000万円と一定額になる点は分かりやすくて良い点です。

3,000万円というと大きなお金ですから、保障はこれで十分と考えがちですが、本当にそうでしょうか?

ご両親へのヒアリング、ライフプランニングを通して、月々の収入(世帯年収840万円)と

支出(基本生活費 月28万円)を確認、お子様は二人とも私立大学への進学希望であることが判明します。

ライフプランを通して現状の保障と必要な保障額を明らかにします。

棒グラフが現状の保障額、折れ線グラフが本来必要な保障額です。

子どもたちが、大学を卒業して結婚するまで60歳頃までの期間は比較的大きな保障が必要になります。

大学の学費を考えると、44歳の「今」万一のときに備える保障が最も大きなものが必要な時期で、子供達が家庭を持って巣立っていく

60歳以降はそれほど大きな保障は必要としないと考えれば合点のいく話でしょう。必要なところが不足しており、逆に不必要なところに予算をかけてしまっていることがお分かり頂けるかと思います。

ここでは簡易に表現していますが、実際のライフプランニングの作業は、ご夫婦での転職歴を踏まえての収入の見込み、

支出は「ご認識されている生活費、遊行費、趣味、その他出費」と「実際の出費」(※)をすり合せて、今後の希望(住宅購入、子どもや家族への出費、転職など)を伺いながら詳細に進めて参ります。責任をもってお伺いして、表現して、適切な保険の入り方をご案内させて頂くために、有料でのライフプランニングを実施したうえでの保険ご案内の方針としています。

※「ご認識の出費」と「実際の出費」は多くの場合で乖離があるため、検証して実際に合わせていく作業が発生します。

一方で、独身の方に代表されるように、家族(子供や両親)のお世話を現状する必要が無い方は、詳細なライフプランニングは時期尚早とも言えます。人生のどのようなステージであっても必要とされる、基本的な保険加入の方法を案内するだけで事足りることが大半です。現状加入の保険の掛け金をもう少し抑えたい、今の保険の内容が分かりにくいので内容確認だけしたい、今の保険会社の担当の対応に不満があるという方もおられます。このような場合は詳細なライフプランニングを必要ないと判断できますので、ライフプランニングは口頭で概念的に終わらせて、無料相談の範囲内で保険加入の方法についてご相談させて頂くことができます。無料相談終了時に、ご希望が無ければ、具体的な保険商品のご案内は致しません。相談内容を参考にして保険会社の相談窓口や駅前の保険ショップなどをご活用ください。