公開!その1 変額保険 ファイナンシャルプランナーが実際に加入している生命保険

ファイナンシャルプランナー(FP)をしていると「森さんはどのような生命保険に入っているのですか?」という質問を頂くことがよくあります。

FPが実際に入っている生命保険て気になるところでしょうか。人それぞれ環境や状況が違いますから、万人にとってこれが一番良い!というものはありませんから、真似してくださいというつもりもありませんし、私が加入している生命保険はその多くが過去販売されていたお宝保険で、今はもう加入できないものが大半です。

それでも私がどのようにしているのかは「考え方」や「原則」は参考になるかと思います。一度にまとめて書こうとも思いましたが、なにせ量が多くなりますので、一つ一つお伝えしていけたらと思います。

今回は私が加入した人生でおさらく初めての生命保険。その名も変額終身保険です。

大学を卒業して新卒入社したときに何か一本入りたいと思い、当時の知識で考えに考えて加入した変額終身保険です。加入した当時は外国株式、国内株式、海外債券、国内債券とポートフォリオを組んで、特別勘定の運用をしていた記憶があるのですが、既に販売停止になって20年近く経過した今はほぼ全ての資産がETF(上場投資信託)で運用されています。

加入した23歳当時は、「運用して利益をえる」という色気もあったのですが、今は全くそのような事は考えていませんし、そもそも運用益を狙うのが変額保険の役割ではありません。いやあ、若いってなにも分かってないなあと思います。25歳のころ運用益が出ていないことにいら立ち保険やめようかと考えたこともありましたから。

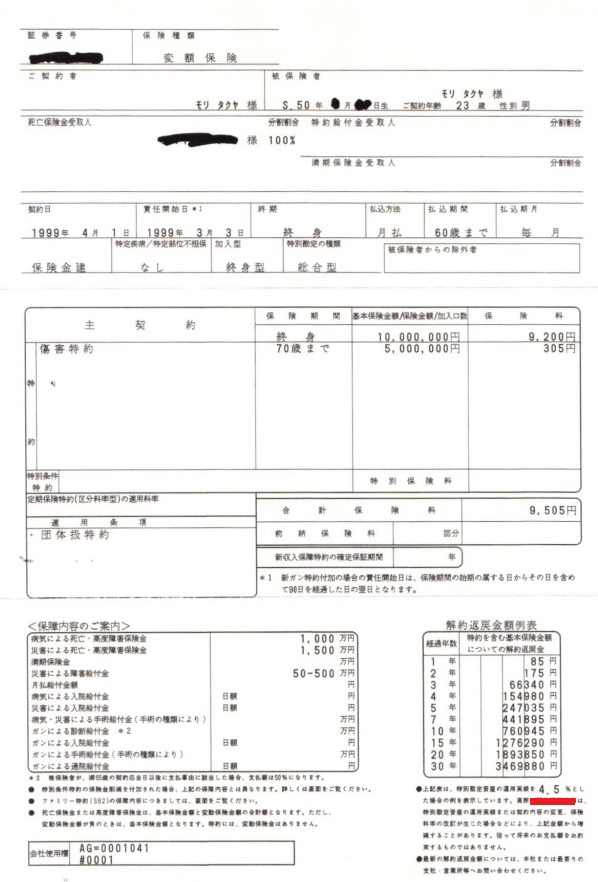

この保険の最大のメリットは、証券の右下赤マーカーしている、4.5%という数字です。この4.5%は、積立金をどの程度の利回りで運用できるかの利率のことで、予定利率と呼ばれるものです。4.5%の運用が本当にできるかどうかはさておき(ちなみに全く4.5%では運用できていません)、4.5%運用できるという前提で死亡保険金の1,000万円が設定されています。1,000万円は、運用の成果に関わらず私が万が一あの世に行くときは必ず、1,000万円を受取人(今は妻)は受け取ることができます。

途中解約の場合は、運用実績によって支払われますから、4.5%の保証は全くなくその時々の運用結果によります。ちなみに繰り返しですが、4.5%もの運用は全くできていません。これまた繰り返しですが、4.5%の運用ができていないのに、その前提となる4.5%運用を継続した結果である1,000万円の死亡保険金は絶対に家内は受け取れるのです。

私2019年10月現在で44歳ですから、死亡保険金への月々掛金を9,200円、21年間払ってきました。9,200円×12ヶ月×21年間=2,318,400円です。私も人間ですから、明日どうなるかは分かりません。交通事故に合うかもしれませんし、災害に遭遇することや、突然病気が発覚することもあるでしょう。もし万一あの世に行かなければいけない時はわずか231万円の負担で1,000万円の保障を受けられるのです。

44歳で万が一というのは一般的に若いですし、私も当分あの世に行く気はありません。長生きする確率のほうが一般的には高いでしょう。一応、健康ですし。

この変額終身保険は保険料を60歳まで払わないといけないのですが、60歳まで払うと4,084,800円支払う事になり、その後も一生涯1,000万円の保障が続きます。掛けた金額の2.5倍ほどの保障が一生涯続くわけです。

運用成果はさておき、死亡保険として必ず残しておくというのがこの保険の役割ということが見えてきますね。今現在このような高い予定利率を設定している生命保険はありません。また、私は現在44歳、どう逆立ちしても23歳の若い時代には変えれません。幸い健康ですが、23歳よりはどうも不健康です。そして妻と子どもが3人いますから、1,000万円の保障は必要です。1、できるだけ高い利回りで 2、できるだけ若く 3、健康なうちに 加入当時は気づきませんでしたが、今の私は当時23歳の若造だった私に「よく選んで、加入して、ここまで続けた!ファインプレイ!」と褒めたたえます。だって、一生涯1.000万円の死亡保険が受けられる最高の変額終身保険ですから。

最近、この変額保険の販売に際してどうも荒っぽいお話がお客様を通して耳に入ってきます。

「運用がこれまで良くて、利益を出されている方が大勢いますよ。これからは8%の運用もあり得ますよ」と予定利率を大きく上回る運用利率を前提としたセールストークを聞いたお客様から相談を頂くのです。

それなら自分が入って。この低金利下での8%の運用をすれば良いと思いますよね。その点をを問うと「いや、私は年齢的にもう無理なんです」という答えが50歳位の方から返ってきたそうで、これまたよく分からない話です。

変額保険自体、私も「保障」として加入しており、大好きな商品の一つです。

ただ、あくまで「保険」ですから、危険保険料という死亡リスクに備えるコストがかかっている点はくれぐれも理解をする必要があります。死亡保険が不要であれば無駄なコストがかかっているためです。

死亡に備えるのが保険の最大の役割ですし、運用だけがしたいのであれば、そもそも危険保険料という無駄なコストをかけずに投資信託を選んだ方がよっぽど良い話です。

無駄なコストは、お菓子であれ、趣味であれ、電話代であれ、危険保険料であれ、無駄なものは無駄です。