公開!その2 平準終身保険 ファイナンシャルプランナーが実際に加入している生命保険

シリーズ化しております? 実際に加入している生命保険その2になります。

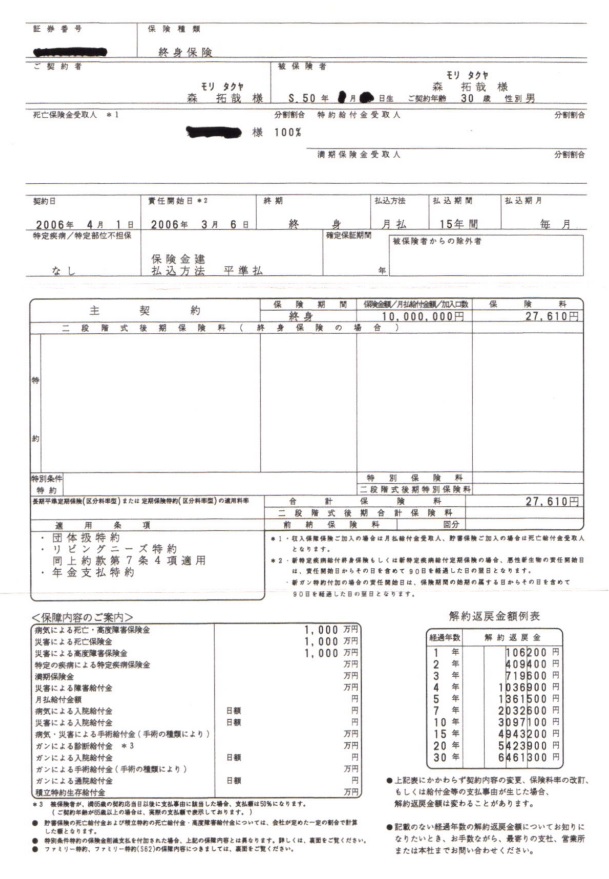

30歳の独身の頃に加入した平準終身保険になります。これも既にお宝化していまして、予定利率は今ではありえない2.5%です。入ってて良かったですね。当時、投資信託による積立投資やDC年金なども始めていましたが、30歳を迎えてボチボチ結婚も考えるようになり、保障の充実と貯蓄を兼ねてということで、もう一つの利率が変動するタイプの終身保険と悩みに悩んで、固定の予定利率2.5%のこちらに加入しました。

払込期間は15年ですから、現在44歳の私はあと1年保険料を支払えば、払込みを以後する必要はなくなります。子育てにお金がかかるだろうこれからの事を考えると、あと一年33万円ほど支払えば以後の保険料の支払いから解放されるのは気楽になれてありがたい事ですね。

こちらの終身保険は15年間で497万円を支払って、15年目時点で494万円の返戻金があります。20年目で542万円、30年目で646万円ですから大体年間10万円ほどお戻し金を増やしてくれる効果があります。月々に直すと8,000円ほどお戻し金が増えていく事になります。子どもたちの学資として使うということも勿論可能ですし、巷には終身保険をそのように活用するという話もありますから、学資としての活用は一つの手段なのでしょうが、「使う」ということは、毎月8,000円増やしてくれる小槌と万が一の際の1,000万円の保障を手放すということを意味します。できれば使いたくないですが、使わないと仕方がないでしょうか?このあたりは検討と相談を要するところです。

2006年の加入は、以後進む金利の低下を予想したものではないのですが、今この時代から見ると予定利率2.5%はやはり入ってて良かった!に尽きます。加えて、年齢も今からはどうやっても戻れない30歳ですね。そして今よりさらに健康です。

終身保険を貯蓄の手段として、否定するファイナンシャルプランナーの意見もあり、理解できる側面もあるのですが、もし保障が必要であるということさえはっきりしていれば、終身保険ほどシンプルで良いものは無いように思います。このことは、終身保険の加入を後回しにした結果、年齢を重ねるに伴い終身保険に健康面、保険料の面で加入を断念せざるをえない、クライアントでもある人生の先輩(70歳~の方)が教えてくれたことでもあります。重ねてになりますが、「保障が必要」という前提での選択になりますから、その点は重々ご承知おきください。貯蓄だけが必要であるならば、他の選択肢も当然に考慮すべきです。