公開!その4 収入保障保険(非喫煙健康体料率) ファイナンシャルプランナーが実際に加入している生命保険

ファイナンシャルプランナーが実際に入っている保険シリーズになります。今回は掛捨ての生命保険で、その名も「収入保障保険」です。生命保険の3つの基本形は①一生涯の保障が得られる終身保険(私は変額、ドル建て、平準終身の3つに加入) ②一定期間掛け捨ての保障が得られる定期保険(子育て時の一家の大黒柱に代表されるように、ある一定期間、できるだけ安い掛金で大きな保障をえるためのもの) ③一定期間の保障に加えて、満期時の満期金が受け取れる養老保険(金利の低下に伴い市場に出回ることは少なくなりました) この3分類となりますが、今回ご紹介する収入保障保険は②の掛捨ての定期保険に分類されるものになります。

この分野は血圧値が所定の範囲内、身長・体重のバランスが取れている、煙草を吸っていない等の諸条件で保険料がお安く設定できるようになる商品が販売されています。逆に言うと、煙草を吸っていたり、血圧値が高かったり、メタボリック体形などの場合は保険料が高くなるという事になります。無駄なコストを減らす意味では、健康や煙草を吸わないことは、重要です。煙草を辞めて、健康になれば、保険料が安くなってその分を貯蓄に回すこともできます。良い事尽くしですね。

①の終身保険や③の養老保険、また医療保険の類に健康料率は無いでしょうか?と聞かれることがありますが、これは私の知る限りではありません。あったらいいなとは思うのですが、そこまで踏み込んだ設定をしている保険会社は今の所無いかと思います。健康料率というのはありませんが、ご持病をお持ちで通常の終身保険や医療保険に加入できない場合でも、加入できる終身保険や医療保険は各保険会社、商品展開をしています。

話が戻りますが、実はこの②の掛捨ての定期保険は2018年4月に標準生命表が見直されて、保険料が安くなっている分野です。人生100年時代と言われますが、長生きするということは、簡単にはあの世にいかないということで、万が一の死亡の確率は下がっていると言えます。そのことを反映して標準生命表が見直されて、保険料も下がっているというわけです。

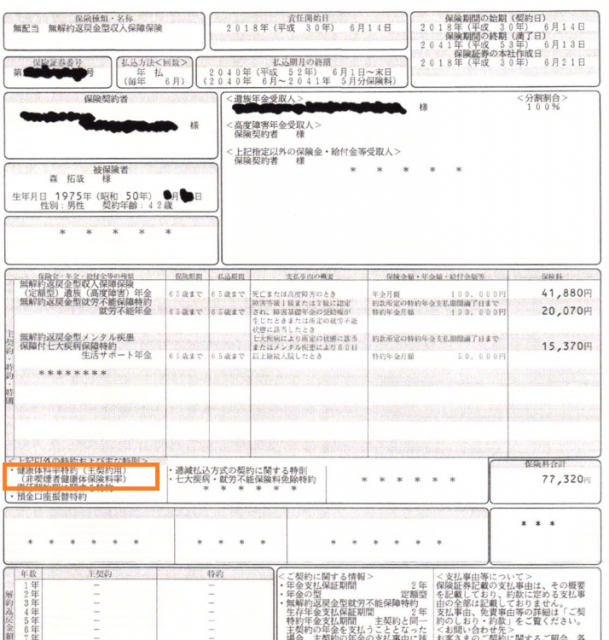

そういう事情で私も、2018年6月に自身の掛捨ての死亡保険である収入保障保険を見直しています。掛け捨ての死亡保険に入られている方は、一度見直してみると10%~20%程度、保険料が安くなることも珍しい事ではありません。私の場合15%程安くなりました。

私に万一の場合は、こちらの収入保障から毎月10万円を最長20年間家族が受け取れることになっています。例えば50歳の時に万が一死亡時は月10万円を私が65歳の15年間、60歳時に万が一の時は私が65歳までの5年間毎月10万円を、まるでお給料の代わりのように家族に支払ってくれることになります。65歳という期間の設定は、私が65歳のとき3番目の子どもが24歳を迎えることになり、一定親としての役割を卒業するだろうからです。

月10万円の保障金額だけでは、決して家族は安心して暮らすことができないでしょうが、先述の終身保険の2,500万円、公的保障である遺族厚生年金、別途グループ保険にも加入していますので、過度に掛け捨てに入り過ぎないようにしています。

金額設定は、どういう暮らしをさせたいか、加入されている社会保険が国民年金か厚生年金か、お勤めをされている場合会社の福利厚生制度はどうなっているか(弔慰金、死亡退職金、会社独自の遺族年金)、会社の制度としてグループ保険(総合福祉団体的と言ったり、Bグループ保険と言ったりもします)に加入しているかで、金額設定が異なってきます。特にお勤めの方は会社の制度を十分に理解されていないケースもあります。折角、お勤めの会社の制度ですから、総務部、人事部などに問い合わせして確認されることをお勧めします。

加入の際のポイントとしては、以下3点あります。

①煙草を吸わない料率、健康体の料率があるとういこと。

②金額の設定には、会社のグループ保険や、福利厚生制度を確認したうえで、設定したほうが無駄が少なくなる事。

③子供の成長に合わせて、将来の保障額は少しずつ小さくなっても、子育てという面では差し障り無い事。

無駄な保険料はできるだけ払わないで済ませたいものですね。