お金の未来予想図 ライフプランニング

よけいなお世話屋さんの森拓哉です。

以前より随分理解が広まったライフプランニングという言葉ですが、まだまだ誰もが知るところの言葉ではありませんね。

ライフプランニングとは一体何をするのでしょう?

大変、余計なお世話ですが、今日はライフプランニングについてお伝えさせて下さい。

1、ライフプランニングとは?

2、ライフプランニングの手順

3、よくある「支出」が分からないという方へ

4、ライフプランニングの結果確認

5、ライフプランニングをするうえでご理解頂きたい点

1、ライフプランニングとは?

お一人お一人の、「収入と支出」「資産と負債」の現状と将来の見通しを確認して、将来やりたい事、

しなければいけない事(家を買う、子どもの教育、老後の暮らし 等)の際に資金不足が生じないよう

確認して収入と支出の計画を立てる事を「ライフプランニング」と呼んでいます。

40歳の方であれば寿命を100歳とすると、残り60年間のライフプランニングが必要となりますね。

60年間というと40歳の方はまだ生きたこともない長い未知の領域を生きていく事になります。

「そんなの分からないから、今を生きたいように生きるだけさ」と刹那的に割り切るのはいかにも簡単です。

大半の方がそうされているのではないかと思います。ただ、その結果、計画もなく住宅を購入した結果、

子どもの学費が捻出できない、老後の生活もままならないとあっては、元も子もありません。

必要な時に必要な資金を確保しておくために大切な作業がライフプランニングになります。

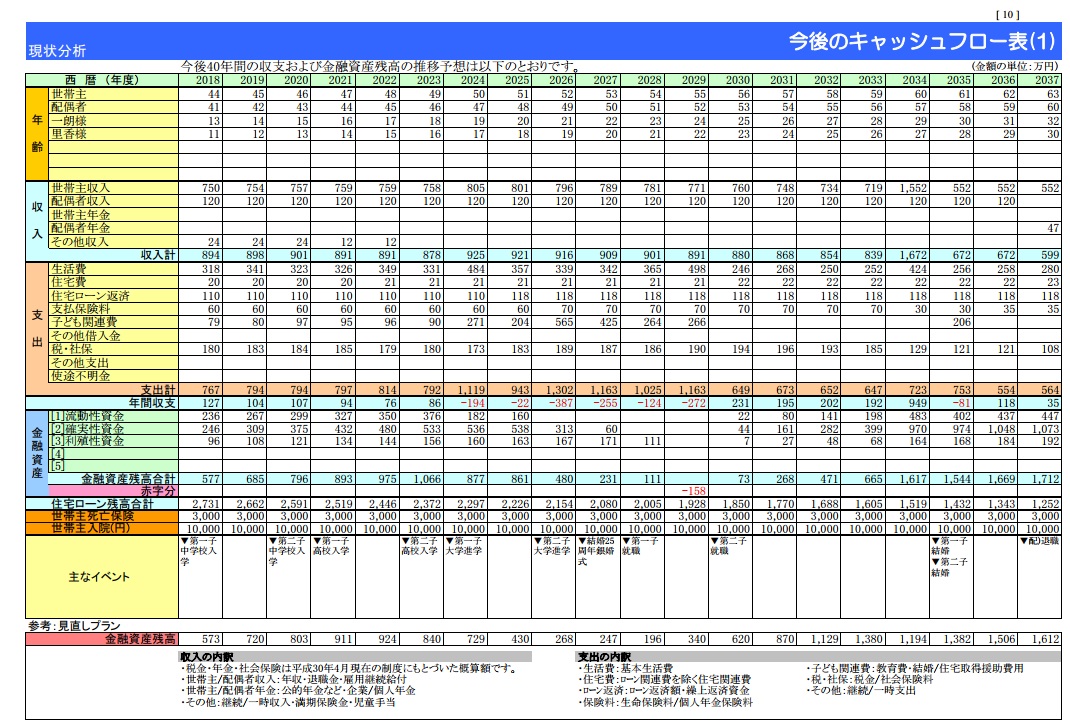

キャッシュフロー表を作成するといっても同じ意味です。資金の流れや貯蓄残高を視覚化したものが、

ライフプランニング表であり、キャッシュフロー表なのです。

こういう表です。↓

2、ライフプランニングの手順

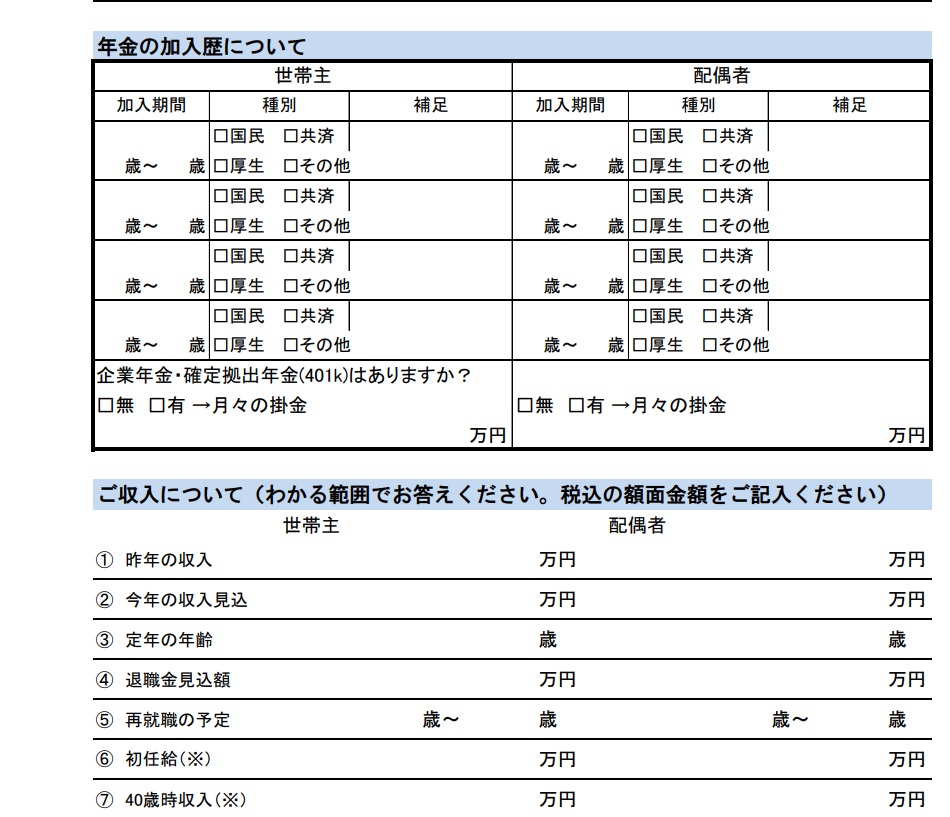

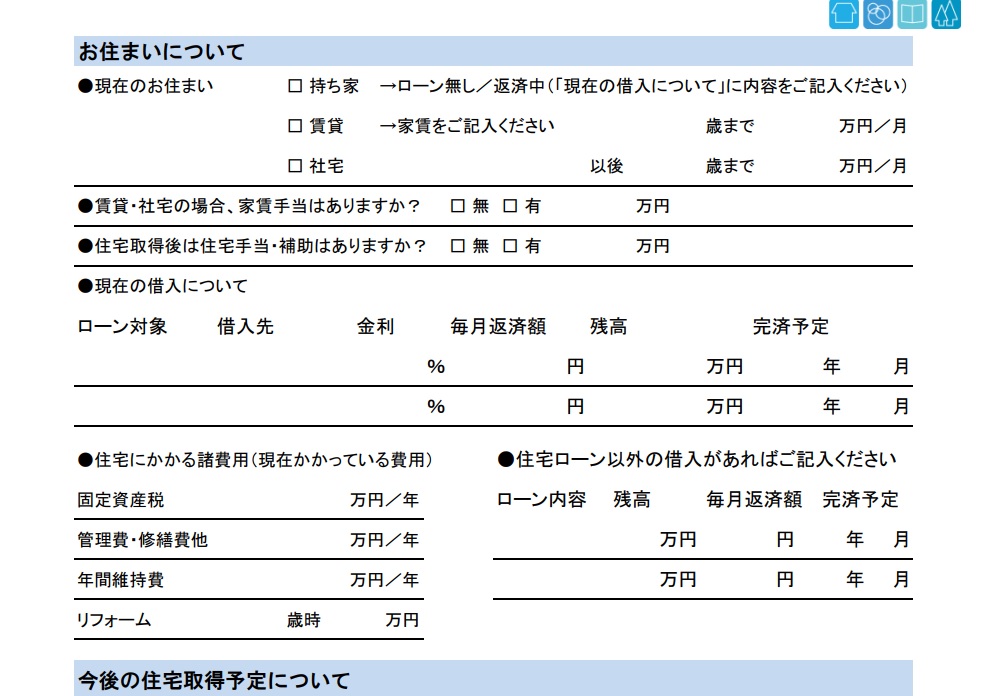

ライフプランニング表を作るには、「収入」「支出」と「資産(貯蓄残高)」「負債」を明らかにする必要があります。

「収入」はサラリーマンの方であれば前年の源泉徴収票、自営業の方であれば確定申告書類があれば分かりますね。

「支出」は生活費、保険料、家賃、遊行費などです。「資産」は貯蓄残高(証券口座、生命保険の返戻金含む)とお持ちの不動産、

「負債」は主に住宅ローンですが、自動車ローンもお持ちであればこちらも合算したものが負債となります。

↓こういうシートにご記入頂きます。分かる範囲で大丈夫です。

3、よくある「支出」が分からないという方へ

収入は入ってくるお金ですからはっきり分かるのですが、支出については、「どれくらい使っているのか分からない」という方は

大勢いらっしゃいます。ちょっとおやつを買ったり、飲みに行ったり、好きな事や趣味や交友関係が多いほど、その傾向は強くなります。

支出を明確にする方法の一つとして、領収証をしっかり残して、2-3ヶ月かけて支出を洗い出すという方法もあります。

ただ、これは非常に手間がかかりますので、実際できない方もおられます。かく言う私も苦手です。

そういう場合は、自分がこれくらい使っているだろう、使っているに違いないという支出を書き出してください。

それがとても大切です。大切な理由は、実際ライフプランニングをしたときのお楽しみにとっておきたいのですが、かいつまんでお伝えします。

ライフプランニングをして結果を確認頂くと、多くの場合「実際の支出額」と「頭の中で自分がこれくらい使っているだろう支出額」は差額が生じます。

「なんで貯金が増えないんだろう」と疑問をお持ちの方の場合、大概は大きな差額が生じています。

一生懸命働いて貯蓄をしているつもりなのに、貯金が増えないというのは、将来を考えると困った事ですね。

この困った事の積み重ねは後々ボディーブローのように貴方の家計に効いてきます。

思ったより貯金できていたという方も中にはおられます。この場合、不安だったけど思った以上に貯蓄で来ていて安心したという結論に

なることもあります。これもまた確認して良かった!とういことですよね。

4、ライフプランニングの結果確認

こうした手順を経て、視覚化されたライフプランニング表が完成します。家計の将来を含めた健康診断表と言っても良いでしょう。

楽しくもあり、危機感を感じるものでもあります。将来の事を、お金の面、健康面、人間関係の面で、漠然と不安に感じるというのは

程度の差こそあれ、誰もが感じる事だと思います。ライフプランニングをすると、少なくとも「お金の不安」については、

どの時期にどれくらいの金額が困る可能性が高いかがはっきりします。

はっきりしただけでは現状と変わらないのですが、課題がはっきりすれば実はそれだけで一つのゴールです。

漠然とした不安は際限なく広がる不安になりえますが、はっきりするだけで解決に向かうことができます。

何をどうすれば良いか?そこ知りたいとこですよね?

5、解決策の提案

お金の問題がはっきりしますから、それを解決するための選択肢が生まれます。

分かりやすい解決策は収入を増やし、支出を減らすことです。収入を増やすために「さらに長時間働く」「共働きする」、

支出を減らすために「節約する」といった方法が挙げられますが、いかにもしんどい解決策ですね。

そこで、しんどい解決策を選ばずとも、

①費用でなく資産を積み上げる

②同じものを割安な料金で手に入れる

という方法もあります。

①は例えば掛け捨ての保険ではなく積立の保険にする。家賃ではなくマイホームを手に入れて寿歌うローンを返済することで

資産を築くなどが挙げられます。

②は電気代の見直し、保険の見直し、携帯料金の見直しなどです。

向き不向きありますので、このブログの中で解決策の全てを表現することを意図するものではありません。

ただ、これら作業を通して、一人一人にそれぞれ、様々なことに気づかれます。

6、ライフプランニングを進める上でご理解頂きたい点

ここまで読んで下さりありがとうございます。なんとなく感じて頂けるとありがたいのですが、

ライフプランニングは依頼者の方にストレスがかかります。正直楽しい事ばかりではありません。

今の生活を続けると、お金が足りなくなることもしばしばです。それだけに提供するこちら側も細心の注意を要します。

お金の問題に首を突っ込むなんて、ほんと余計なお世話とつくづく思います。

余計なお世話なのですが、現状と将来の見通しは確認しておけば今の行動スタイルが変わります。

ライフプランニングを進めるうえでは、貴方の収入支出、考え方などあまり言いたくない事も時

時に明らかにして頂く必要があります。簡単に話したい内容ではありませんね。

その話をして良いかどうかを判断するための無料面談です。

付き合って頂いて損はないように、情報収集とその提供はできる限りさせて頂いています。

ありがたいことに、付き合って良かったと言って頂けているので、今のよけいなお世話活動を続けています。

お客様の声:http://i-pos.co.jp/v1/voice/